込江保次税理士事務所■横浜市栄区・鎌倉市大船

2009年01月28日の記事

2009年1月28日(水) 17:02

ふるさと納税をしたら確定申告もお忘れなく

ふるさと納税という名称は、少し勘違いをしやすいような気がしています。

お住いの市区町村に本来納めるべき住民税を、代わりにふるさとなど好きな市区町村に納めても良いように取れてしまうからです。

実際にはそうではなく、ふるさとなどの都道府県や市区町村などに「寄附」をすることをいいます。

寄附となりますと、所得税には「寄附金控除」という所得控除があります。

これは寄附した金額の内5,000円を超えた分については、扶養控除や医療費控除のように課税所得金額から控除をして所得税額の計算をすることができるというものです。

(寄附金控除額は「合計所得金額の40%相当額まで」という上限があります)

ふるさと納税を受けた都道府県や市区町村が、ふるさと納税をされた方のお住いの市区町村に連絡をして、自動的に税額計算に反映することはありません。 ご自身で確定申告をしてはじめて所得税額の還付や来年度の住民税額の減額が受けられます。

ですから「ふるさと納税」をされた場合には、特産品などをもらうだけではなく、確定申告もしてしっかり節税もしてください。

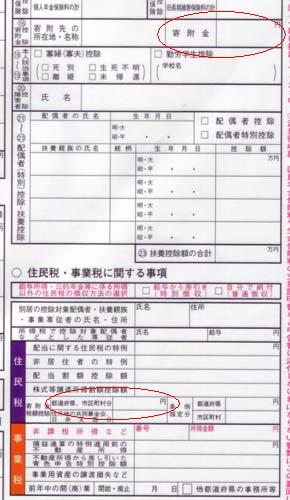

具体的な記入方法は、確定申告書の第二表に次のように記載します。

また添付書類としまして、寄附をした都道府県・市区町村が発行した領収書などが必要となりますので、忘れないようにしてください。

(上記、確定申告書の第二表の提出用の用紙の裏面に添付します)

お住いの市区町村に本来納めるべき住民税を、代わりにふるさとなど好きな市区町村に納めても良いように取れてしまうからです。

実際にはそうではなく、ふるさとなどの都道府県や市区町村などに「寄附」をすることをいいます。

寄附となりますと、所得税には「寄附金控除」という所得控除があります。

これは寄附した金額の内5,000円を超えた分については、扶養控除や医療費控除のように課税所得金額から控除をして所得税額の計算をすることができるというものです。

(寄附金控除額は「合計所得金額の40%相当額まで」という上限があります)

ふるさと納税を受けた都道府県や市区町村が、ふるさと納税をされた方のお住いの市区町村に連絡をして、自動的に税額計算に反映することはありません。 ご自身で確定申告をしてはじめて所得税額の還付や来年度の住民税額の減額が受けられます。

ですから「ふるさと納税」をされた場合には、特産品などをもらうだけではなく、確定申告もしてしっかり節税もしてください。

具体的な記入方法は、確定申告書の第二表に次のように記載します。

- 「寄附金控除」の欄

- 「寄附先先の所在地・名称」:ふるさと納税をした都道府県・市区町村名

- 「寄附金」:ふるさと納税をした寄附金額

- 「住民税に関する事項」(A)又は「住民税・事業税に関する事項」(B)の欄

- 「寄附金税額控除」の「都道府県、市区町村分」:ふるさと納税をした寄附金額

また添付書類としまして、寄附をした都道府県・市区町村が発行した領収書などが必要となりますので、忘れないようにしてください。

(上記、確定申告書の第二表の提出用の用紙の裏面に添付します)

written by 込江 [所得税法] [この記事のURL] [コメントを書く(コメント不可)]

- この記事へのトラックバックPingURL

込江保次税理士事務所■横浜市栄区・鎌倉市大船